今回は、専業主婦の老後について記載していきます。

専業主婦となると、厚生年金ではなく国民年金になるため、老後に年金でやりくり出来るか心配な人も多いのではないでしょうか。

またそれに伴って、近年では扶養廃止の話題もたびたび出ています。

このような先行き不安な中で、いま専業主婦の私たちに出来ることは何でしょうか。

年金について、扶養について、一つ一つ解説していきます。

専業主婦の老後の戦略

ライフプランを作成してみる

老後のことを考えると、多くの人が不安を感じると思います。

しかし、その老後の大きな不安は、漠然としているからこそ感じるものです。

老後に10万円あればいいのか、30万円ないと暮らせないのか、

それは人によって違います。

今どのくらいの家庭の資産があって、将来どのくらいの資産が必要なのかを明確にしてみましょう。

ライフプランを視覚化すると

「ここはもうちょっと削れる」など

改善点が見えてきますよ。

シミュレーションを活用してみよう

その第一歩として、ネットで行えるシミュレーションをしてみましょう。

検索すると様々なライフプランシミュレーションサイトが出てきますが、

ここでは参考として金融庁と日本FP協会が出している2つの公式サイトを下記に載せておきます。

簡単に行えますのでぜひ試してみてください。

金融庁:ライフプランシミュレーション : 金融庁 (fsa.go.jp)

日本FP協会:ライフプラン診断 (jafp.or.jp)

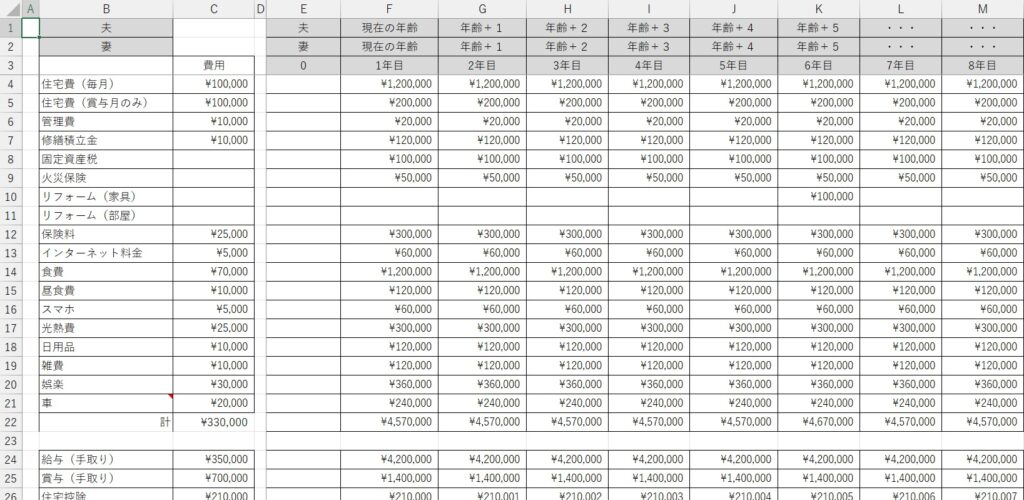

Excelで管理する

次に、Excelを使って自分のライフプランを作成してみます。

簡単なシミュレーションでは細かいところまで知ることはできませんので、Excelを使って詳細にしていきましょう。

ここでは私が作成したExcelの例を画像で紹介します。

(※画像の金額は実際と異なります)

横行には2人の年齢を、縦列には月の支出と収入の欄を設けています。

それを年間で×12にしたものが真ん中の金額です。

さらに下には収支の総計欄と投資の試算なども記入しています。

これを100歳まで書き出しています。

こうして細かく書き出してみると、

年間収支の余裕度合いや、老後に資産がどう変化していくか・いつ赤字に転落するかなどが分かります。

そして定期的に見直して、常に修正できるようにしています。

夫とお金や老後のことについて話し合うのにも便利なので、ぜひ一度作成してみてください。

細かく入力すればするほど、老後の課題がはっきり見えてきますよ。

年金はいくらもらえるか

次に、実際に専業主婦は老後、年金がいくらもらえるのか気になりますよね。

こちらは現在専業主婦である私のケースでシミュレーションを行ってみましたので、結果を参考にしてみてください。

【筆者の場合】

- 厚生年金に加入(5年間)

- その後は59歳まで第3号(国民年金)として加入

- 60歳から繰り上げ受給

その結果は・・・年間67万円でした。

一か月あたり5.58万円です。

(※厚生労働省のサイトよりシミュレーションしました:公的年金シミュレーター (mhlw.go.jp)

なお65歳からの受給にすると、88万円/年になりました。

月にすると、7.3万円ほどです。

現在の生活費は、夫と二人で約25万円(娯楽費等除く)のため、

私の年金を引くと残り19.5万円ほど必要になる計算になります。

夫の年金を試算すると月16万円ほどでしたので、二人の年金合わせても月3.5円の赤字になります。

年間にすると42万円です。

60歳から年金受給し100歳まで40年間生きるとしたら、1680万円の赤字です。

少なくともこれだけの貯金は60歳までに確保する必要があることが分かりました。

扶養廃止になったらどうする?

続いて、専業主婦の税金や社会保険料について考えていきます。

扶養について

よく「扶養」という言葉を耳にしますが、

扶養に関して配偶者が受けられる制度には2種類あることを知っていますか?

【配偶者が受けられる制度】

- 配偶者控除

- 第3号被保険者(国民年金、健康保険)

上記それぞれは全く別の制度であり、受けられる条件も異なります。

【配偶者控除とは】

配偶者控除とは、ある一定の条件をクリアすると「配偶者を持つ夫や妻(納税者)」の所得税が控除される制度のことです。

簡単に言うと、この制度を受けることで控除額が増え、納税者の収入にかけられる税金が減ることです。

控除を受けるには、納税者の年収が1000万円以下や配偶者の所得が48万円以下など細かい条件があります。

配偶者が給与収入のみである場合、年収103万円以下などの条件もありますね。

この制度を受けるには、納税者側が年末調整や確定申告での申告が必要になります。

自分自身が制度を受けられる条件に入っているか確認して、当てはまる場合には納税者から申告を行ってもらいましょう。

詳細は、国税庁のHPをご覧ください⇒。No.1191 配偶者控除|国税庁 (nta.go.jp)

【第3号被保険者とは】

続いて、最近話題の第3号と呼ばれているのがこちらの制度になります。

第3号被保険者とは、所定の条件を満たすと国民年金と健康保険の支払いが免除される制度のことです。

- 第1号・・・厚生年金や共済組合に加入しておらず、主に自営業の方や学生、無職の方が加入しています。

- 第2号・・・厚生年金や共済組合の加入者のこと。主に会社員などで構成されています。

- 第3号・・・第2号被保険者に扶養されている配偶者のこと。原則年収130万円未満、20歳以上60歳未満などの制限があります。

第3号被保険者になると、第2号被保険者が加入している組合がその費用を負担しているため、国民年金と健康保険の支払いが免除されます。

扶養制度が廃止になったら支出はいくら増える?

もしこれらの制度が廃止になったら、実際いくらの損失になるのでしょうか。

下記より私のケースで考えていきます。

なおそれぞれの状況によって結果は異なりますので、金額は参考程度にご覧ください。

【配偶者控除が廃止されたら】

夫は年収900万円以下であり私は無収入のため、配偶者控除の額は38万円です。

➡制度が廃止になれば、この38万円にも所得税がかけられる形になります。

年収が6,950,000円 ~ 8,999,000円だと所得税率は23%なので、

年間約8万円(①)ほど支払いが増えることになります。

【第3号制度が廃止されたら】

第3号被保険者制度が廃止されたら、国民年金と国民健康保険の支払いが必要になります。

国民年金は1カ月あたり16,520円です(令和5年度)。

年間にすると19万8240円(②)となります。

続いて国民健康保険の金額ですが、こちらは住んでいる市町村によって変わります。

私の場合は、収入が0円であるとして年間1万5000円(③)と仮定します。

結果、①+②+③を合計すると、

年間29万3240円の支出が増えるとなりました。

月に換算すると2万5000円ほどです。

いかがでしょう。なかなか家計には打撃を受けることがハッキリ分かりました。

専業主婦が老後に向けて今出来ること

以上から、老後を迎える前に支出が増える可能性があったり、

老後に年金だけで暮らしていくには厳しい現実がありました。

それでは、いま老後に向けて専業主婦が出来ることは何でしょうか。

解決策を洗い出してみます。

生活レベルを落とす

まずお金が足りないときに出来ることは、収入を増やすか、支出をおさえるしかありません。

ここでは専業主婦という前提のもと、支出をおさえる必要があります。

【例えばこんなところを変えてみる】

- 今まで購入していた食材や日用品のランクを下げる

- お菓子などの嗜好品を減らす

- 外食や外出の頻度を減らす

- 美容院や衣服に使う金額を減らす

一般的に、生活レベルは一度上げてしまうとなかなか下げられないと言います。

そのような中でも、意外と変えても平気な部分はあります。

例えば有名なメーカーブランドからプライベートブランドへ変更したりなど。

私はカフェラテが好きですが、毎日飲むのは

家で作るインスタントコーヒーのカフェオレにしています。

このように、一見、些細に思える部分から試してみるのをおすすめします。

【こんなところは変えないで!】

- 光熱費の節約

⇒夏は熱中症、冬はインフルエンザなど、身体への影響が考えられます。

結果、医療費のほうが高くかかるのでこの部分の節約はおススメしません。

- 食事の量を減らす

⇒こちらも身体に関わる要素のため、栄養バランスは意識してしっかり摂りましょう。

- その他、ストレスを溜めるようなもの

⇒過度にストレスを感じるようなことはやめておきましょう。

生活レベルを落とすにあたって、家計簿をつけると「ムダ」を見つけやすいです。

普段つけていない方は面倒かもしれませんが、そこはお金のため。

少しでも時間を作って家計簿をつけてみてください。きっと見落としていた発見がありますよ。

投資をして自分年金を作る

2024年度より新NISAの開始など、最近では投資の幅も広がっています。

余剰資金がある場合は、投資を開始してみましょう。

仮に500万円を年間利回り5%で運用すると

30年後には2160万円ほどの金額になります。

たとえ最初の1年間は2万5000円程度のプラスしかなくても、長い期間運用し続ければ複利の力が驚きの効果を発揮してくれます。

私の場合ですが、先ほどの年金試算から2000万円あれば老後の赤字は解消されることが分かっています。

つまり500万さえ用意できれば、老後もとりあえずOKになるわけです。

さっそく余剰資金を作り出し、投資を開始してみましょう。

口座開設には、SBI証券や楽天証券など、ネット証券がおすすめですよ。

副業をする

続いて、収入を増やす方向性として副業をおススメします。

専業主婦をしている方には、何かしら働きに出ない「理由」があると思います。

そのため、まずは環境を大きく変えずに小さく副業を始めることをおすすめします。

最近では、X(旧Twitter)などの身近なSNSでも収入を得られるようになりました。

自分の何気ないつぶやきや写真が反響を呼ぶかもしれません。

気軽にアカウントを作成してみるのもいいでしょう。

また副業の第一歩として、ポイ活をおすすめします。

コツコツ続けていれば年間で1000円や1万円ほどは稼げます。

どんな副業も一気に稼ぐことを夢見てしまいますが、結局は「塵も積もれば山となる」です。

焦らず長い目でやっていきましょう。

注意点として、副業をして収入を得ると扶養の制度から外れる場合があります。

あとから気づいて税金を納めることにならないよう、自分自身で確認しておきましょう。

今のうちに旅行へ行ったり美味しいものを食べる

最後に、やりたいことは今のうちにやっておきましょう。

老後のことは心配ですが、絶対に老後が来るものとは限りません。

たった1秒後ですら、なにが起きるか私たちに知ることはできません。

あなたの大切なものは何ですか?したいことは何ですか?

明日で人生が終わるとしたら、どんなことをしたいですか?

したいことが一つでもあれば、今のうちにやってしまいましょう。

今すぐできない場合は計画に組み入れてみましょう。

老後のために生きるのではなく、

楽しい人生にするために行動していくことが何より大事なんです。

まとめ

以上、老後に向けて専業主婦が出来ることを記載していきました。

第一に、まずは現状を把握しましょう。

そして、そのために出来ること一つ一つで構いません、実行していきましょう。

専業主婦でも老後のために出来ることはたくさんあります。

心配するだけでは何も変わりません。

何が心配なのかを明確にするだけでも違います。

色々とある世の中ですが、一緒に頑張っていきましょう!